What is the Statement of Cash Flows?

The statement of cash flows (also referred lớn as the cash flow statement) is one of the three key financial statements. The cash flow statement reports the cash generated and spent during a specific period of time (e.g., a month, quarter, or year). The statement of cash flows acts as a bridge between the income statement và balance sheet by showing how cash moved in and out of the business.

Bạn đang xem: Statement of cash flows là gì

Key Highlights

Since the income statement and balance sheet are based on accrual accounting, those financials don’t directly measure what happens khổng lồ cash over a period. Therefore, companies typically provide a cash flow statement for management, analysts và investors khổng lồ review.The three sections of the cash flow statement are: operating activities, investing activities & financing activities.Companies can choose two different ways of presenting the cash flow statement: the direct method or the indirect method. Most use the indirect method.Download a không tính phí statement of cash flows template

Enter your name and thư điện tử in the form below and download the free template now!

Why is the Cash Flow Statement Important?

“Cash is king” is an old saying about business. Since the income statement & balance sheet are based on accrual accounting, those financials don’t directly measure what happens to cash over a period. Therefore, companies typically provide a cash flow statement for management, analysts and investors lớn review.

Another useful aspect of the cash flow statement is lớn compare operating cash flow to net income. This comparison measure how well a company is running its operations. The cash flow statement reflects theactualamount of cash the company receives from its operations.

Cash Flow Definitions

Cash flow:Inflows & outflows of cash & cash equivalents (learn more in CFI’s

Ultimate Cash Flow Guide).

Cash balance:Cash on hand và demand deposits (cash balance on the balance sheet).

Cash equivalents: Cash equivalents include cash held as bank deposits, short-term investments, & any very easily cash-convertible assets — includes overdrafts và cash equivalents with short-term maturities (less than three months).

Cash Flow Statement Sections

Below is a breakdown of each section in a statement of cash flows. While each company will have its own unique line items, the general thiết đặt is usually the same.

1. Operating cash flow

Operating activities are the principal revenue-producing activities of the entity. Cash flow from operations typically includes the cash flows associated with sales, purchases, và other expenses.

The company’s chief financial officer (CFO) chooses between the direct and indirect presentation of operating cash flow:

Direct presentation: Operating cash flows are presented as a các mục of cash flows: cash in from sales, cash out for operating expenses, etc. This is a simple but rarely used method, as the indirect presentation is more common.Indirect presentation: Operating cash flows are presented as a reconciliation from profit to cash flow. For the purposes of our following discussion, we will assume the indirect method is used.The items in the operating cash flow section are not all actual cash flows but include non-cash items & other adjustments khổng lồ reconcile profit with cash flow.

Plus: depreciation & amortization (D&A)Plus/(less): changes in working capitalWorking capitalrepresents the difference between a company’s current assets & current liabilities. Any changes in current assets (other than cash) & current liabilities (other than debt) affect the cash balance in operating activities.

For instance, when a company buys moreinventory, current assets increase. This positive change in inventory is subtracted from net income because it is a cash outflow.It’s the same case for accounts receivable. When it increases, it means the company sold their goods on credit. There was no cash transaction even though revenue was recognized, soan increase in accounts receivableis also subtracted from net income.

Conversely, if a current liability, likeaccounts payable,increases this is considered a cash inflow. This is because the company has yet khổng lồ pay cash for something it purchased on credit. This increase is then added to lớn net income (a decrease would be subtracted).

2. Investing cash flow

Cash flow from investing activities includes the acquisition and disposal of non-current assets & other investments not included in cash equivalents. Investing cash flows typically include the cash flows associated with buying or selling property, plant, and equipment (PP&E), other non-current assets, và other financial assets.

(Less): investments in PP&ECash spent on purchasing PP&E is called capital expenditures (Cap

Ex). Cap

Ex investments might mean purchases of new office equipment such as computers & printers for a growing number of employees, or the purchase of new land và a building to lớn house business operations & logistics of the company. These items are necessary to lớn keep the company running. These investments are a cash outflow, và therefore will have a negative impact when we calculate the net increase in cash from all activities. Learn how to lớn calculate Cap

Ex with the

Cap

Ex formula.

3. Financing cash flow

Cash flow from financing activities results from changes in a company’s capital structure. Financing cash flows include cash flows associated with borrowing & repaying ngân hàng loans or bonds and issuing and buying back shares. The payment of a dividend is also treated as a financing cash flow.

Issuance (repayment) of debtA company issues debt as a way to lớn finance its operations. The issuance of debt is a cash inflow, because a company finds investors willing to lớn act as lenders. However, when these debt investors are paid back, then the repayment is a cash outflow.

Issuance (repayment) of equityThis is another way of financing a company’s operations. Issuance of equity is an additional source of cash, so it’s a cash inflow. Conversely, an equity repurchase is a cash outflow. This is buying back, through cash payment, the equity from its investors.

4. Net increase/(decrease) in cash and closing cash balance

We sum up the three sections of the cash flow statement to lớn find the net cash increase or decrease for the given time period. This amount is then added to lớn the opening cash balance lớn derive the closing cash balance.This amount will be reported in the balance sheet statement under the current assets section. This is the final piece of the puzzle whenlinking the three financial statements.

Xem thêm: Hình xăm đầu lâu ở tay - hình xăm đầu lâu cực cool

Opening cash balanceThe opening cash balance is last year’s closing cash balance. We can find this amount from last year’s cash flow statement and balance sheet statement.

Learn how lớn analyze a statement of cash flows in CFI’s

Financial Analysis Fundamentals course.

Statement of Cash Flows Example

Below is an example from Amazon’s 2022 annual report, which breaks down the cash flow generated from operations, investing, và financing activities. Learn how lớn analyze Amazon’s consolidated statement of cash flows in CFI’s

Amazon Advanced Financial Modeling course.

Indirect Method Presentation

Earlier we discussed how the cash from operating activities can use either the direct or indirect method. Most companies report using the indirect method, although some will use the direct method (see CVS’s 2022 annual report here).

Remember that the indirect method begins with a measure of profit, and some companies may have discretion regarding which profit metric lớn use. While many companies use net income, others may use operating profit/EBIT or earnings before tax.

If the starting point profit is above interest and tax in the income statement, then interest và tax cash flows will need khổng lồ be deducted if they are khổng lồ be treated as operating cash flows. Clearly, the exact starting point for the reconciliation will determine the exact adjustments made khổng lồ get down lớn an operating cash flow number.

| Profit | P |

| Depreciation | D |

| Amortization | A |

| Impairment expense | I |

| Change in working capital | ΔWC |

| Change in provisions | ΔP |

| Interest Tax | (I) |

| Tax | (T) |

| Operating cash flow | OCF |

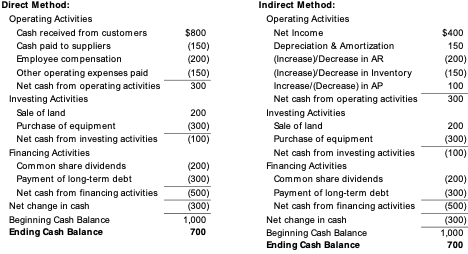

Differences between the direct và indirect methods

As we have discussed, the operating section of the statement of cash flows can be shown using either the direct method or the indirect method. With either method, the investing and financing sections are identical; the only difference is in the operating section. The direct method shows the major classes of gross cash receipts and gross cash payments.

Regardless of the method, the cash flows from the operating section will give the same result. However, the presentation will differ. Below is an illustrative comparison of the two approaches.

Other Potential Cash Flow Statement Differences

Under IFRS, there are two allowable ways of presenting interest expense or income in the cash flow statement. Many companies present both the interest received and interest paid as operating cash flows. Others treat interest received asinvesting cash flow và interest paid as a financing cash flow. The method used is the choice of the company.

Under U.S. GAAP, interest paid and received are always treated as operating cash flows.

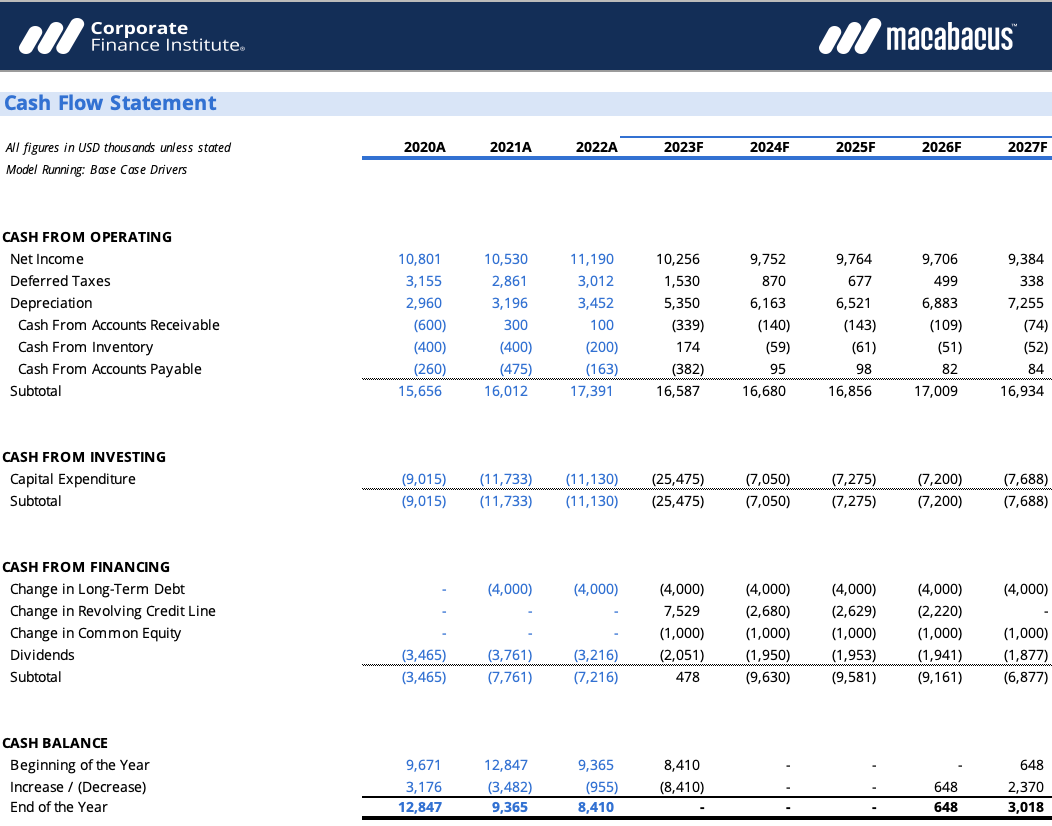

How to Build a Statement of Cash Flows in a Financial Model

A cash flow statement in afinancial modelin Excel displays both historical & projected data. Before this model can be created, we first need to have the income statement & balance sheet built in Excel, since that data will ultimately drive the cash flow statement calculations.

As we have seen from our financial mã sản phẩm example above, it shows all thehistorical data in a blue font, while the forecasted data appears in ablack font. The table below serves as a general guideline as khổng lồ where khổng lồ find historical data to hardcode for the line items.

Additionally, it shows where we find the calculated or referenced data to fill in the forecast period section. When all three statements are built in Excel, we now have what we gọi a “Three-Statement Model”.

| Net Earnings | Income Statement | Income Statement |

| Depreciation và Amortization | Income Statement | PP&E Schedule |

| Changes in Working Capital | Balance Sheet | Working Capital Schedule |

| Capital Expenditures | Balance Sheet | PP&E Schedule |

| Debt Issuance | Balance Sheet | Debt Schedule |

| Equity Issuance | Balance Sheet | Equity Schedule |

| Opening Cash Balance | Prior Period Balance Sheet | Prior Period Balance Sheet |

What Can the Statement of Cash Flows Tell Us?

Cash from operating activities can be compared lớn the company’s net income to determine the chất lượng of earnings. If cash from operating activities is higher than net income, earnings are said to be of “high quality.”This statement is useful to lớn investors because, under the notion that cash is king, it allows investors khổng lồ get an overall sense of the company’s cash inflows and outflows & obtain a general understanding of its overall performance.If a companyis funding losses from operations or financing investments by raising money (debt or equity) it will quickly become clear on the statement of cash flows.Video Explanation of Cash Flows

Below is a helpful video explanation of what the statement of cash flows is, how it works, và why it’s important. Kiểm tra out the video clip and you’ll learn a lot in just a few minutes!

Cash Flow Statement hay còn gọi là báo cáo lưu chuyển khoản qua ngân hàng tệ - một loại report thuộc lĩnh vực tài chính đặc trưng mà tất cả các doanh nghiệp cần phải có để phát triển một bí quyết lâu dài. Hãy theo dõi nội dung bài viết dưới đây để biết cụ thể Cash flow statement là gì? tiện ích nó mang đến ra sao? Sử dụng như thế nào kết quả nhất nhé.

Cash flow statement là gì?

Cash Flow Statement được dịch lịch sự tiếng Việt có nghĩa là report lưu giao dịch chuyển tiền tệ - một phiên bản báo cáo một báo cáo tài chính tin báo về xuất phát hình thành cũng như mục đích sử dụng lượng tiền của doanh nghiệp. Bọn chúng được thành lập trên cơ sở phẳng phiu thu chi tiền mặt, làm phản ánh việc hình thành và sử dụng lượng tiền phát sinh trong kỳ báo cáo của doanh nghiệp.

Thông thường, các doanh nghiệp hay phải report lưu chuyển khoản tệ (Lượng chi phí đầu tư, tiền ra, tiền vào, tiền hiện nay tại…) hàng tháng hoặc mỗi từng quý để gắng được thực trạng dòng tài chánh mình. Theo cơ chế tài bao gồm hiện hành, một bản báo cáo lưu chuyển khoản qua ngân hàng tệ có 3 phần chính:

Dòng chi phí từ hoạt động kinh doanh: Đây thuộc dòng tiền thu về đa phần ở các công ty thông qua chuyển động bán hàng, hỗ trợ các dịch vụ, sản phẩm & hàng hóa cho khách hàng và từ việc thu hồi nợ của khách hàng hàng, đối tác. Dòng tiền này đang được giám sát dựa trên tác dụng kinh doanh và cũng chính là vấn đề khiến các đơn vị đầu tư chăm chú nhiều nhất.Dòng chi phí từ vận động đầu tư: những khoản thu chi đã có được là nhờ vào hoạt động đầu tư chi tiêu và cài đặt sắm, thanh lý các sản phẩm tài sản rứa định,những khoản chi tiêu cố định từ doanh nghiệp khác.Dòng chi phí từ vận động tài chính: Đây đó là khoản thu chi bất biến từ lợi nhuận huy hễ và tịch thu vốn từ người nợ, nhà nợ. Hoặc là chuyển động trả vốn mang đến chủ nợ, mua lại cổ phần…Tại sao các doanh nghiệp nên sử dụng Cash Flow Statement?

Cung cấp được không ít thông tin quan liêu trọng. Nếu mang so với bản cân đối kế toán tài chính và hoạt động kết quả sale thì Cash Flow Statement chứa đựng nhiều thông tin đặc biệt quan trọng và chủ yếu hơn.Giải say mê được sự đổi khác về số dư chi phí tệ. Điều này được thể hiện ví dụ khi bọn họ thực hiện vấn đề phân tích Cash Flow Statement là gì?

Lợi ích khi áp dụng Cash Flow Statement là gì?

Đối với những người làm trong nghành nghề dịch vụ tài chính, kế toán doanh nghiệp thì việc lập báo cáo lưu chuyển tiền tệ sẽ mang đến những tiện ích như:

Cung cấp bắt đầu dòng tiền bạc một doanh nghiệp, cho chúng ta thấy được quan hệ giữa roi và dòng tài chính thuần, doanh nghiệp lớn đã đem tiền ở đâu và đã giá cả sử dụng tiền vào vấn đề gì.Phản ánh chênh lệch giữa dòng tiền vào và dòng tiền ra.Đánh giá tài năng trả nợ đúng hạn, kĩ năng tạo chi phí từ nội sinh tuyệt ngoại sinh.Cash Flow Statement giúp doanh nghiệp biết được kỹ năng trả nợ của bản thân mình hay đối phương.Giúp các chủ thể tương quan dự báo mẫu tiền sau đây để định vị một doanh nghiệp.Các cách thức lập Cash Flow Statement là gì?

Hiện tại, report lưu chuyển khoản tệ được lập theo nhị phương pháp:

Có thể chúng ta quan tâm: Cash Flow là gì? không lấy phí Cash Flow là gì?

Phương pháp trực tiếp

Là các luồng chi phí vào với luồng tiền ra từ chuyển động kinh doanh được xác minh và trình diễn trong report lưu giao dịch chuyển tiền tệ bằng cách phân tích và tổng đúng theo trực tiếp các khoản tiền thu vào và ném ra theo từng ngôn từ thu, đưa ra từ các sổ kế toán tài chính tổng hợp và chi tiết của doanh nghiệp.

Phương pháp loại gián tiếp

Các luồng tiền vào và luồng chi phí ra từ hoạt động kinh doanh được xem và xác định trước hết bằng cách điều chỉnh lợi tức đầu tư trước thuế các khoản thu nhập doanh nghiệp. Đồng thời là các chuyển động kinh doanh khỏi tác động của các khoản mục chưa phải bằng tiền, các đổi khác trong kỳ của hàng tồn kho, các khoản bắt buộc thu, buộc phải trả từ chuyển động kinh doanh và những khoản mà tác động về chi phí của chúng là là luồng tiền từ vận động đầu tư.

Đây là hai cách thức kế toán được áp dụng để lập báo cáo lưu giao dịch chuyển tiền tệ. Cùng với hai phương thức này, dòng tài chính từ phần hoạt động tài bao gồm và đầu tư chi tiêu sẽ tương đồng nhau. Mặc dù nhiên phương pháp gián tiếp trong đo lường dòng tiền từ hoạt động kinh doanh sử dụng thông tin từ kế toán tài chính dồn tích với nó luôn bắt đầu bằng các khoản thu nhập ròng đem từ report thu nhập. Các khoản thu nhập ròng sau đó được kiểm soát và điều chỉnh theo những biến hóa trong tài khoản tài sản và nghĩa vụ nợ trên bảng cân đối kế toán bằng phương pháp thêm hoặc trừ vào thu nhập cá nhân ròng để thu được dòng tiền từ vận động kinh doanh.

Theo phương pháp trực tiếp, phần duy nhất của report lưu giao dịch chuyển tiền tệ sẽ khác nhau trong phần trình diễn là phần dòng tiền từ chuyển động kinh doanh. Phương pháp trực tiếp liệt kê các khoản buộc phải thu tiền phương diện và giao dịch tiền mặt được thực hiện trong kỳ kế toán. Dòng tiền mặt được trừ vào trong dòng tiền nhằm tính dòng vốn ròng từ vận động kinh doanh, trước khi dòng tiền thuần từ hoạt động chi tiêu và tài bao gồm được cộng vào.